热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟往复

客户端

英集芯(688209.SH)正在策划紧要钞票重组。这家公司拟以支付现款、刊行定向可更始公司债券神气购买辉芒微电子股份有限公司(以下简称“辉芒微”)58.53%的领域权,同期拟召募配套资金。

辉芒微是成本阛阓的熟相貌,两次陈述IPO都战败而归。那么,英集芯这次并购吃下的是砒霜如故蜜糖?

英集芯耽搁于低端

英集芯主营产物为电源处置芯片和快充合同芯片,面向耗尽电子、电动器具、汽车和储能等行业。2024年上半年,公司电源处置芯片和快充合同芯片折柳占收入比例的72.8%和24.42%。把柄公司近期发布的事迹快报,2024年营收和扣非后净利润折柳为14.29亿元和1.1亿元,折柳同比增长17.53%和607.94%。

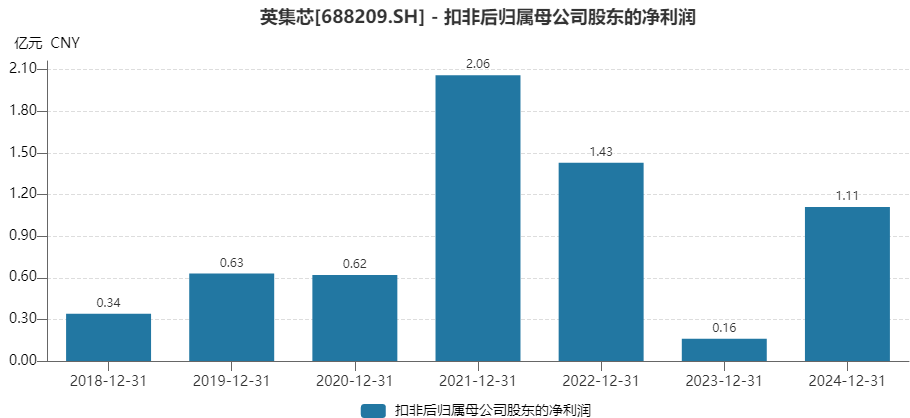

值得着重的是,英集芯过往事迹波动较大。在2022年上市后, 2023年公司扣非后净利润同比下滑89.09%,仅为1564万元。尽管公司2024年扣非后净利润有所规复,但骨子仍低于2021年和2022年,这两年公司扣非后净利润折柳为2.06亿元和1.43亿元。

数据开首:Wind,界面新闻盘问部

数据开首:Wind,界面新闻盘问部

与行业龙头比拟,英集芯的差距也有被拉大风险。收用电源处置芯片龙头圣邦股份(300661.SZ)和快充合同芯片龙头南芯科技(688484.SH),2020年,英集芯毛利率折柳比南芯科技和圣邦股份低0.9个百分点和13.26个百分点,到2021年,英集芯毛利率还一度反超南芯科技,但到2024年第三季度,英集芯和南芯科技、圣邦股份的毛利率相反折柳被拉大到7.17个百分点和18.49个百分点。

数据开首:Wind,界面新闻盘问部

数据开首:Wind,界面新闻盘问部

这也标明,英集芯产物竞争力未能相对竞争敌手有用栽种,短期内难以解脱低端内卷。估值方面,公司市盈率依然高达68.9倍,并购澄澈是公司取得“成长性”的捷径。

辉芒微两报两撤

英集芯这次并购的对象辉芒微并非“优等生”,两次冲击IPO均以震恐告终。2021年12月22日辉芒微提交科创板上市肯求,2022年1月7日被抽中现场检讨,仅17天后(1月21日)即震恐肯求。2023年5月25日,辉芒微转战创业板获受理,阅历两轮问询后,于2024年1月5日震恐肯求。

事迹波动与内控问题是辉芒微两报两撤的主要原因,公司2022年营收和扣非后净利润折柳同比下滑11.9%和39.15%,在初度陈述期,辉芒微存在使用个东谈主卡支付用度和代获利款问题。初度IPO撤单后,公司前财务总监彭娟在一个月内下野,且未互助银行活水核查,诸多不顺次行径露出公司内控薄弱。

业务体量是英集芯的最进击柔和点。辉芒微2023年上半年收入为2.55亿元,约是英集芯同期的一半;辉芒微2023年上半年归母净利润为5216万元,以至高于同期英集芯208万元的归母净利润。研发用度率更低似乎是辉芒微获取事迹的要害,2022年和2023年上半年,辉芒微研发用度占比折柳为14.2%和14%,而同期英集芯研发用度率折柳为19.3%和26%。

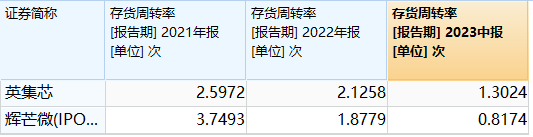

此外,在辉芒微前次IPO的事迹施展期内,公司存货盘活率出现显耀下滑,2021年辉芒微存货盘活率为3.7次,高于同期英集芯的2.6次,2022年和2023年上半年折柳进一步下滑至1.88次和0.82次,低于英集芯同期水平。

数据开首:Wind,界面新闻盘问部

数据开首:Wind,界面新闻盘问部

辉芒微现在主营产物有MCU(微领域器单位)、EEPROM(电可擦可编程只读存储器)和PMIC(电源处置芯片)三大产物线,把柄公司前次陈述IPO的材料,2023年上半年MCU、EEPROM和PMIC折柳占收入比例为76.25%、13.71%和9.59%。

从业务结构看,英集芯和辉芒微在电源处置芯片业务方面存在少许重合,而MCU和EEPROM是英集芯莫得触及的业务,两者之间存在一定互补。通过这次并购,英集芯有可能补都“领域+供电”的期间拼图,这亦然本次并购的最大看点。值得着重的是,在2023年辉芒微线路招股讲解书时,产物仍以8位MCU为主,心事的是小家电等相对低端阛阓。

辉芒微最近一轮融资发生在2022年9月,华胥基金、越秀金蝉、鸿富银河、越秀智创、红土银河、深创投、远见新欣通过增资和股份转让的神气取得股份,入股价钱均为45元/股。公司那时投后估值达30亿元。不外,阅历两次震恐IPO后,这一估值能否行为这次并购的往复对价仍有较大悬念。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP